“车路云一体化”概念近日在二级市场掀起的热潮,可谓当前“车路云一体化”产业进展的映照。

近日,多地车路云一体化示范项目密集启动。北京市近100亿元车路云一体化新基建项目规划公布,武汉市170亿元车路云一体化重大示范项目获有关部门批准备案,福州、鄂尔多斯、沈阳、杭州等多个城市相关项目启动招标,让车路云一体化快速步入大规模示范应用的新阶段。

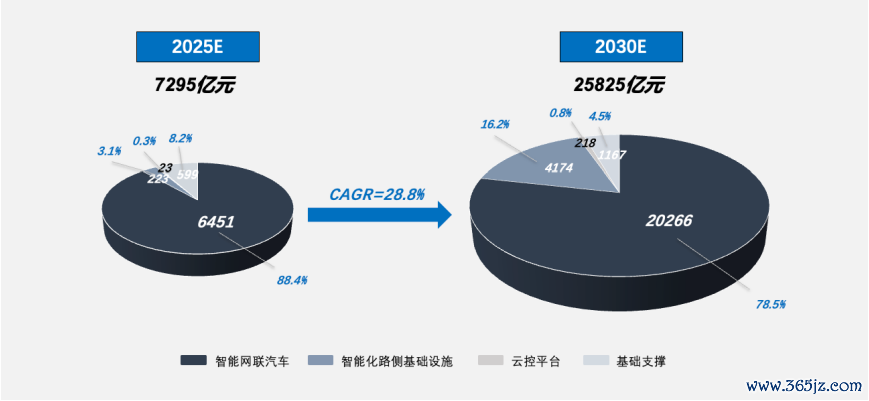

中国汽车工程学会发布的《车路云一体化智能网联汽车产业产值增量预测手机炒股配资》显示,在中性预期情景下,预计2025年、2030年车路云一体化智能网联汽车产业产值增量为7295亿元、25825亿元,产业发展将积极推动我国经济增长。

日前,在第十一届国际智能网联汽车技术年会期间,工业和信息化部装备工业一司一级巡视员苗长兴指出,当前,智能网联汽车技术快速迭代,已实现辅助驾驶大规模应用,高等级自动驾驶、车路云一体化等技术正处于测试验证转入规模化应用的关键时期。

“聪明的车、智慧的路、协同的云”

车路云一体化是下一阶段推动智能网联汽车规模化产业化应用的关键所在。

在接受澎湃新闻记者采访时,百度智能云交通业务部总经理韩国华将车路云一体形容为帮助单车智能实现了“上帝视角”,即通过道路基础设施的全部数字化实现数字孪生,来弥补单靠车端传感器的感知盲区。

他表示,“在国外,做自动驾驶更多强调单车智能,而在我国,为了进一步保障交通安全、提升通行效率,启用了车路云一体的解决方案,这也体现了中国对智慧交通的整体思考和技术领先性。”

所谓车路云一体化,是在单车智能的基础上,增加路测感知,车端、路端数据相互补充、形成协同,让“聪明”的车行驶在“智慧”的路上,从而解决单车智能长期无法突破的长尾问题。

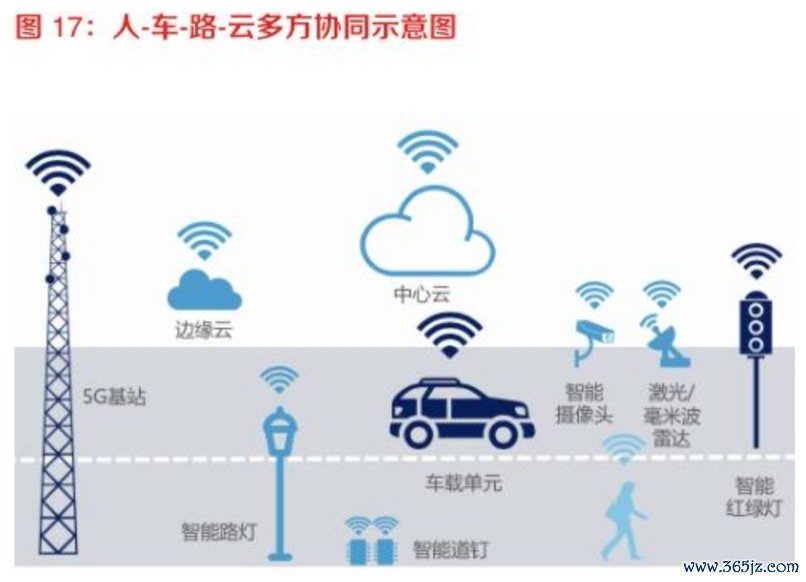

车路云一体化示意图,来自东方证券研报

蘑菇车联CTO郭杏荣表示,从功能和效果上看,车路云一体化在单车智能和车路协同的基础上有了显著的提升和扩展,可以被认为是其升级版。

不过,对于车、路、云三者的协同,有业内人士向澎湃新闻记者透露,由于车路云一体化大量依赖路侧基础设施,不少车端企业对这一技术路径秉持观望态度,“对于智驾企业来说,目前来说,很多还是会把重心放在单车智能上。”

在刚刚落幕的第十一届国际智能网联汽车技术年会上,中国汽车工程学会副理事长、国家智能网联汽车创新中心首席科学家李克强多次强调,单车智能和车路云一体化完全不矛盾,属于一个技术发展的过程,单车智能是车路云一体化的基础,而车路云一体化是单车智能的升级。

他指出,智能驾驶、车路云一体化即将进入规模化应用阶段,而车路云一体化发展路径是智能汽车技术演进的必然趋势。

韩国华也表示,车辆智能化和车路云一体化不是两条独立的技术路线。一方面,通过发挥车路云一体化所具备的双数据感知、复杂场景的协同决策、群体智能等优势为车辆赋能,将来未知场景转化为已知场景,降低不安全场景的安全风险;另一方面,车路云一体化系统提供了数据规模和数据类型,对车端数据形成有力的补充,有利于开发出更高质量的自动驾驶人工智能模型。

机构对车路云一体化的技术路线颇为认同。如东方证券在研报中指出,车路云一体化系统通过跨平台信息集成,赋予车辆与驾驶者更深入的路况洞察,从而优化决策制定。系统通过实时监控与信息共享提高交通流动性,缓解拥堵,同时促进减排,支持绿色交通;此外,系统提供的综合信息、迅捷处理和宏观决策支持,将显著提高自动驾驶的安全性。

产业链庞大,数据处理能力是关键

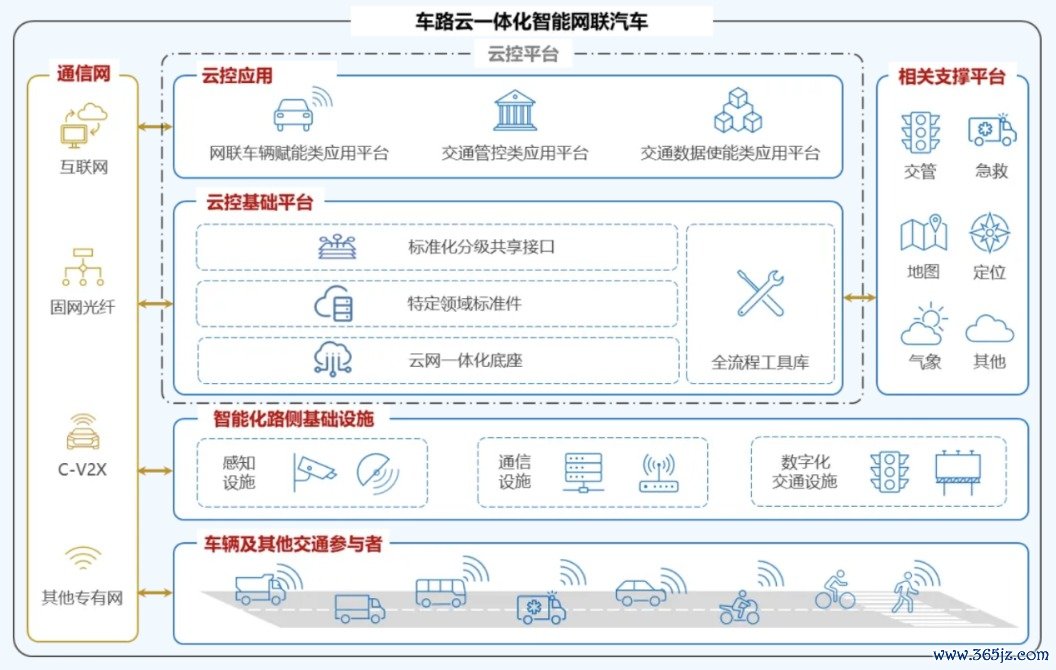

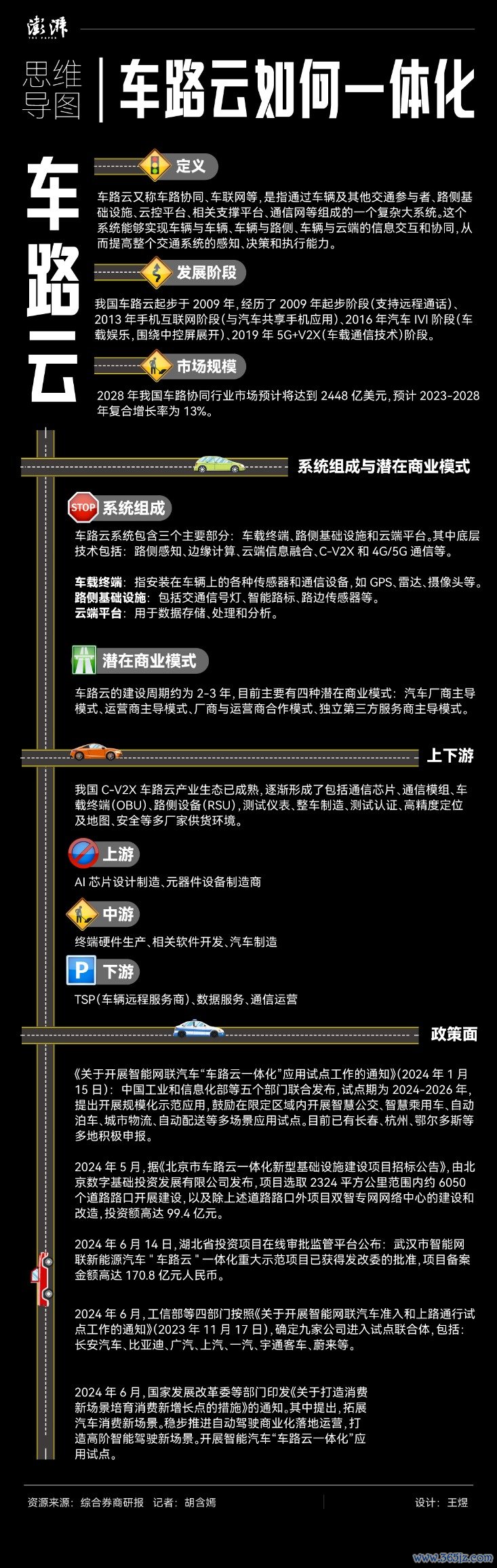

车路云一体化产业链参与者众多。业内一般将车路云一体化系统划分为五大部分,即车辆及其他交通参与者、路侧基础设施、云控平台、相关支撑平台、通信网。

千方科技副总裁孙亚夫对澎湃新闻记者强调,车路云一体化是汽车、交通、通信三个产业的升级融合。整体来说,要从“大交通系统”的视角来俯瞰车路云一体化产业。

车路云一体化系统说明,来自中国汽车工程学会

东方证券认为,车路协同产业已经构建起成熟的生态体系,分别为基础层、平台层和应用层。

其中,基础层提供计算、存储、网络等基础设施服务,涵盖芯片、摄像头、雷达、云计算等关键技术;平台层作为中间桥梁,负责网络软件部署和管理,确保车辆信息稳定传达。通信运营商如中国移动、中国电信承担数据存储与处理任务,平台服务商如滴滴出行则负责信息展示,确保信息有效应用;应用层直接面向车辆和驾驶员,提供智能交通管理、自动驾驶和车联网等应用。

车路一体化系统产业链,来自东方证券研报

在顶层设计和政策的主导下,产业界也在积极参与。当前,百度、蘑菇车联、千方科技、华为、阿里云等科技公司正以其创新的技术解决方案和灵活的市场策略,展现出差异化优势。

从技术的角度来说,在韩国华看来,交通是一个非常复杂的系统,是一个非常典型的从感知到认知、到决策、到控制的过程,传统的人工智能在里面只能呈现碎片化应用,例如识别一个红绿灯、识别违章等。而想要真正解决问题,就需要用大模型这样的技术把所有因素串联起来。

他表示,到目前为止,在技术里只发现了大模型有这种知识压缩的能力,因为大模型消化吸收的是一些主要数据,数据代表知识,大模型可以对海量的知识进行压缩消化吸收理解,这也是为什么要用大模型来改造智能交通的原因。

郭杏荣认为,车路云一体化产业链庞大,其核心在于数据处理能力,也就是车路云一体化的人工智能算法,这是车辆感知、交互和决策的基础。数据的规模、质量、精确度和传输效率是决定自动驾驶的安全性和交通出行效率的关键因素。大规模的数据可以提供更全面的信息,帮助系统和大模型更好地理解和学习各类交通状况,做出更准确的决策。

产业处于发展初期,行业期待规模化应用

对于产业的商业化落地进程,郭杏荣表示,车路云一体化的商业化落地取决于多个因素,包括技术成熟度、政策支持、市场需求等。

他介绍,目前行业还在对商业模式进行探索。针对行业内存在的投资运营主题不明确、数据归属、使用不明确等问题,需要进一步开展车路云建设和运营新型商业模式探索,也要探寻数据要素流通与数据应用路径,打造更可持续的商业模式。

郭杏荣指出,中国车路云一体化发展还处于起步阶段,正从小范围测试验证转入技术快速演进、规模化应用发展的关键时期,“这个阶段需要大量的技术验证、落地测试、商业模式探索以及用户市场教育。虽然处于初期阶段,但前景十分广阔,产业链涉及汽车制造商、零部件制造商、自动驾驶企业、通信运营商、技术服务商等,是一个万亿级市场。”

在孙亚夫看来,车路云一体化目前处于规模化落地的初级阶段,需要妥善平衡成本与经济效益的问题,要答好“大量的成本投入由谁来买单”这道题。

他认为,目前来看,车端设备投入相对较为简单,在车企看到切实的好处后,会愿意为车端设备支付成本;而路侧投入则主要由政府方面来承担,“我们认为,车路云一体化建设,城市中一定要和交通治理和优化合并考虑,公路上要和车道级交通管控和自由流收费等合并考虑。”

“规模化是重中之重,只有这个产业实现规模化以后,我们才能找到未来除技术以外的关键问题,比如谁来投资、谁来建设、谁来管理、谁来运营等角色问题,找到其中投入和产出的逻辑。”孙亚夫说。

孙亚夫认为,针对当下的发展阶段,尤其是试点示范阶段,他强调,政府需要发挥更多的主导作用,在产业迈入成熟阶段,有望参考高速公路的运营模式,将相关业务从政府层面剥离并市场化运营。

“我们很乐于见到车路云一体化进入规模化应用,它将推动智能网联相关技术和产品实现真正的产业化落地和升级。”他补充说。

今年以来,国家已陆续发布多项政策,支持车路云一体化产业发展。

2024年1月,工信部等五部委联合印发《关于开展智能网联汽车“车路云一体化”应用试点的通知》提出,建设智能化路侧基础设施、提升车载终端装配率等试点内容。

5月,国家智能网联汽车创新中心等各专业领域单位,共同编制了《智能网联汽车“车路云一体化”规模建设与应用参考指南(1.0 版)》,进一步支持各地“车路云一体化”建设。

6月24日,国家发展改革委等部门印发《关于打造消费新场景培育消费新增长点的措施》,其中提出,开展智能汽车“车路云一体化”应用试点。

中国汽车工程学会研究显示,预计2025年、2030年车路云一体化智能网联汽车产业产值增量为7295亿元、25825亿元,增长势头强劲。另据赛迪前瞻产业研究院报告,2030年中国智能网联车市场规模有望突破5万亿元,车路云一体化相关市场规模超14万亿元。

车路云一体化智能网联汽车产业产值增量预测,来自中国汽车工程学会

Powered by 在线杠杆配资,炒股配资公司,安全配资门户 @2013-2022 RSS地图 HTML地图